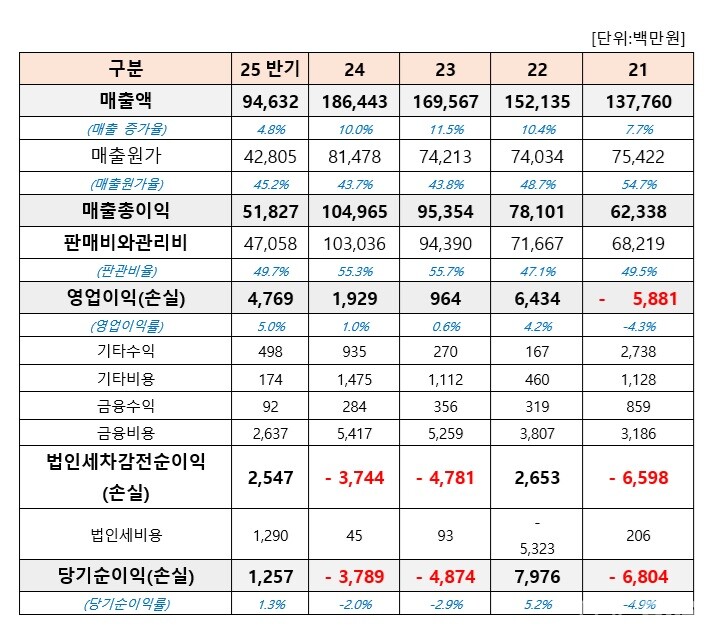

34691_34744

34748_34798

34802_34859

34863_34918

34922_34974

34978_35036

35548_35807

35816_36076

36085_36281

36290_36511

36520_36739

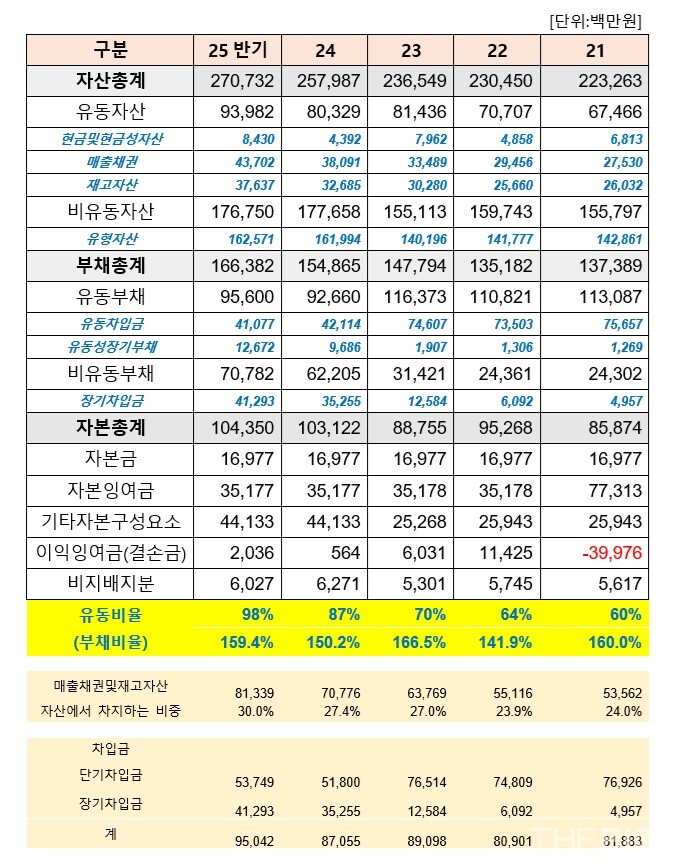

37138_37458

37467_37674

37683_37923

37932_38141

38150_38397

38796_39019

39028_39253

39262_39380

59026_59034

59102_59127