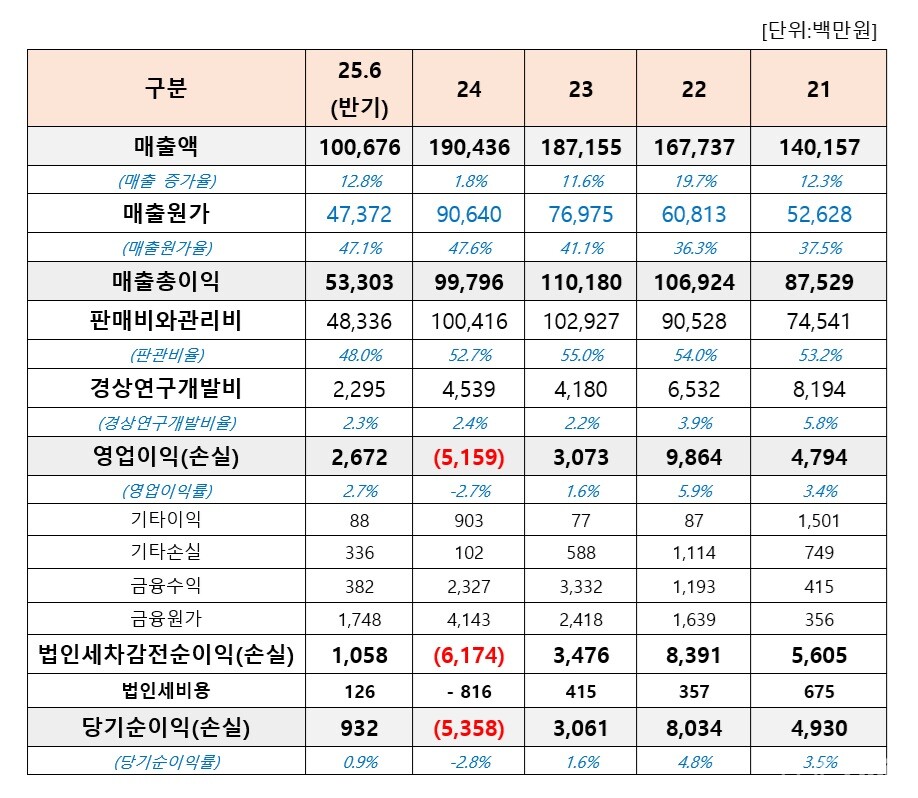

- 今年上半期の売上高は約1007億ウォン…2桁の売上成長率回復

- 同期間は営業利益、純利益ともに黒字に転換…営業利益率 27%

- 年間売上高は2,000億ウォンを超える見通し…製品売上高に占める割合は上半期に14%に増加

- 50%を超えていた販管費率が初めて50%を下回る…上期は48%を記録

- 売上原価率も昨年の 476% でピークに達しましたが、今年上半期には 471% まで低下しました

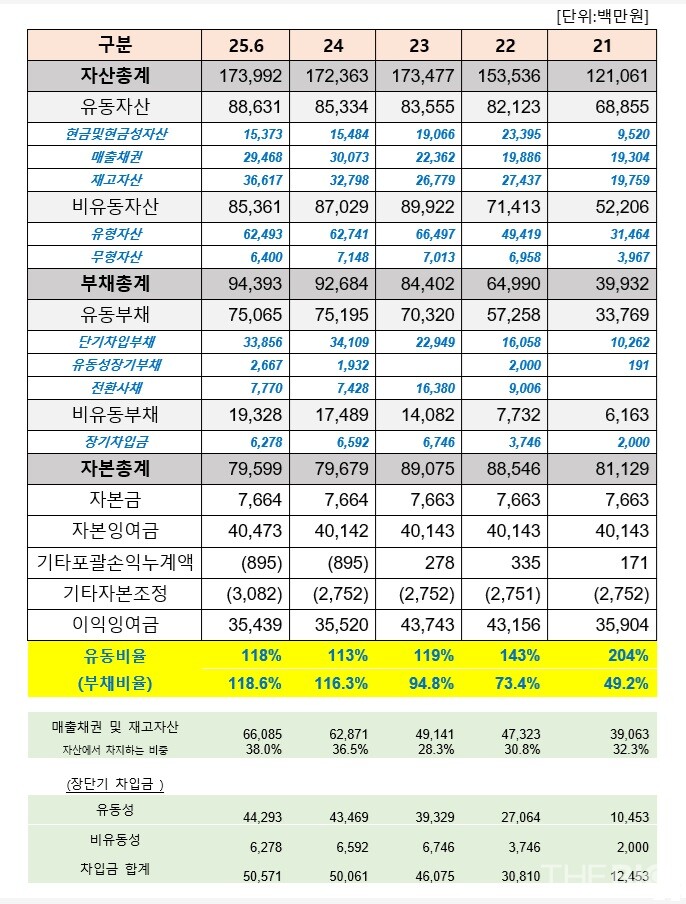

- 負債比率は2021年末の492%から今年上半期末の1186%へと大幅に増加

- 借入額は2021年末時点でわずか100億ウォン、毎年増加し続けている…上半期末時点で約506億ウォン

-上半期末現在の借入額443億ウォン、短期返済負担…第3回CBプットオプション行使の可能性

[バイオ記者カン・インヒョ] 採算不振に苦しんでいたオンラインカジノバカラ製薬が、売上高の伸びとともに業績も改善し、復活の兆しを見せている。今年上半期の売上高伸び率は2桁に回復し、半期売上高は1,000億ウォンを超え、成長傾向を考慮すると、今年初めて年間売上高が2,000億ウォンを超えるものと予想される。営業利益は上半期に黒字化し、本格的な収益回復軌道に乗った。しかしながら、借入金が増加を続け、負債比率も年々上昇していることが財務健全性のリスク要因として指摘されています。特に転換社債(CB)の期限前償還請求権(プットオプション)の返済圧力も経済的負担を増大させる要因と考えられます。

13日、金融監督院の電子公開資料によると、今年上半期のオンラインカジノバカラ製薬の個人売上高は約1007億ウォンで、前年同期比128%増加した。同期間の営業利益は約27億ウォンを記録し、黒字となった。昨年上半期の約58億ウォンの営業損失に比べ、大幅な業績改善となった。純利益も昨年上半期の47億ウォンの赤字から、今年は9億ウォンの黒字に転じた。

オンラインカジノバカラ製薬は、2018年にコスダック市場に上場した直後の2019年に初めて年間売上高1,000億ウォンを突破し、その後も着実に売上を伸ばし続けています。 2020年は約1,248億ウォン、2021年は約1,402億ウォン、2022年は約1,677億ウォン、2023年は約1,872億ウォン、昨年は約1,904億ウォンの売上高を記録した。特に、昨年の製品売上高は 2023 年と比較して減少しましたが、製品売上高は大幅に増加し、全体の売上高の増加につながりました。

オンラインカジノバカラ ファーマシューティカルズは外部成長を続けていますが、収益性は変動しています。 2020年に85%だった営業利益率は、2021年34%、2022年59%、2023年16%と低下を見せ、昨年は-27%まで低下し赤字に転じた。昨年は過去5年間で唯一赤字を記録した年であり、すべて2桁の売上成長を示した他の4年とは異なり、売上成長率はわずか18%にとどまり、収益性を直撃した。]

しかし、今年上半期は売上高が13%近く増加し、初めて半期ベースで1000億ウォンを超え、営業利益も黒字に転じた。昨年上半期の売上成長率はマイナス85%と、売上は減少傾向にある。営業利益率も昨年上半期の-65%から今年は27%へと91ポイント上昇した。しかし、売上成長の詳細な構成を見ると、今年上半期は製品売上の割合が増加(91%→140%)したことがわかりました。

オンラインカジノバカラ製薬の利益回復の背景には、外部成長だけでなく、売上原価や販売管理費の効率化など全体的なコスト構造の改善もあった。過去5年間50%を超えていた販管費比率は、今年上半期で初めて50%を割り、48%となった。売上原価率は2020年以降上昇傾向にあり、昨年の476%をピークに、今年上半期は471%と若干低下した。現在の研究開発比率は2023年に22%に引き下げられ、今年上半期までは同様の水準を維持している。

財務健全性を安定的に維持してきたにもかかわらず、昨年赤字に転落し警告灯が点灯した。負債比率は100%未満から昨年末には116%まで上昇し、今年上半期末には1186%まで上昇した。 2021年末時点の負債比率が492%に過ぎなかったことを考えると、これは急激な上昇である。この負債増加は、借入金が着実に増加した結果であると分析されている。 2021年には100億ウォン程度に過ぎなかった借入金は、2022年には300億ウォン、2023年には400億ウォン、そして昨年には500億ウォンを超えた。今年上半期末時点の借入額は約506億ウォンだ。

34102_34325

特に、今年上半期末現在、現在の借入額は443億ウォンに達し、短期返済負担が増大している。ここで、CBに関連する潜在的な返済リスクも残ります。第2号CB(額面64億ウォン)は、2022年2月の発行から2年が経過した昨年2月からプットオプションを行使することができ、同社の株価が転換価格(6,242ウォン)を下回ったため全額早期返済された。 2023年11月発行の第3回CB(額面100億ウォン)は11月からプットオプション行使期間に入る。現在の株価(10月10日基準3,945ウォン)は転換価格(4,977ウォン)を下回っており、繰り上げ返済の可能性が高まっている。

また、総資産に占める売掛金や棚卸資産の割合が着実に増加していることも負担となっていると考えられる。今年上半期末時点でその割合は38%と比較的高く、特に棚卸資産の割合が大きい。運転資金の拡大に伴い、短期流動性管理の負担が増大しており、キャッシュフローの観点から保守的な対応が必要です。

昨年の純損失の影響により、営業活動によるキャッシュフローはマイナスになりました。しかし、今年上半期には赤字が縮小し、改善の兆しが見られた。鎮川工場建設などの有形資産への投資により、投資活動によるキャッシュフローは2021年から2023年にかけてマイナスとなった。しかし、2024年以降に大型投資が完了したためプラスに転じた。また、同年には金融商品の処分益をCBの繰り上げ返済に対応する資金として充当した。

財務活動からのキャッシュフローは、短期および長期の借入(民間融資を含む)による資金調達が継続され、2021年から昨年まで毎年プラス傾向を維持しました。一方、今年上期は配当金支払いによりマイナスに転じた。全体的なキャッシュフローは2023年以降マイナスとなっているが、2025年上半期には赤字幅が縮小している。

オンラインカジノバカラ製薬の関係者は、「今年上半期はETC部門の脳血管、循環器、高脂血症、高血圧治療薬の売上拡大が業績を牽引した」とし、「マーケティング費用などの販管費の削減やその他の売上の増加も営業利益の改善に貢献した」と説明した。

「2023年までに2,000億ウォン規模と推定される国内の高血圧・高脂血症治療薬市場を確保するため、下半期の積極的なマーケティングと新製品投入により高血圧・高脂血症治療薬の市場シェアを拡大し、引き続き高付加価値製品を中心としたポートフォリオを強化し、中長期的な成長エンジンを強化していきます。」