- 肥満、MASH、精神疾患で明らかになった次世代の成長軸をリセットする

- 細胞治療とCNSは後退ではなく再編成されています選択的な投資戦略が強調されています

- 遺伝子治療と mRNA、テクノロジーは残りますが、ビジネス モデルは変化します

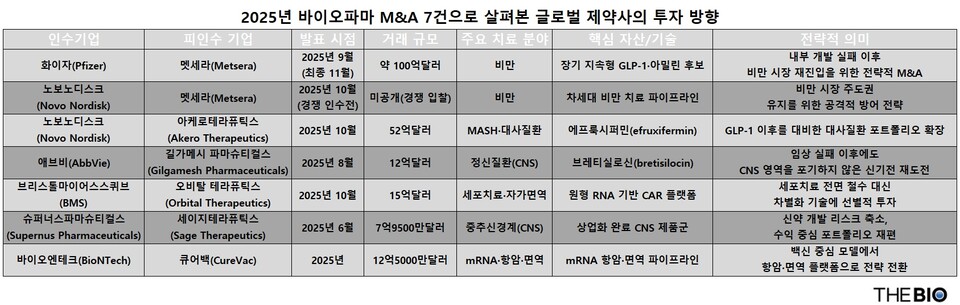

[ザ・バイオ ソン・ジェジュン記者] オンラインカジノ仮想通貨の世界バイオ医薬品合併・買収(M&A)市場は、取引規模という点では目立った記録は残らなかったが、肥満、細胞治療、精神疾患、遺伝子治療などの主要治療分野では業界の動向を変える可能性のある取引があった。特にオンラインカジノ仮想通貨のM&Aにおいては、買収金額よりも企業の投資方向性や資産再編戦略が相対的に重要となっている。

24日の<TheBio>の調査によると、オンラインカジノ仮想通貨のバイオ医薬品M&Aのうち、取引規模に関係なく、業界の流れに大きな変化を残した7件の取引が注目を集めた。肥満治療薬の買収から遺伝子治療会社のプライベートエクイティファンドへの売却に至るまで、業界の方向性を示す事例が含まれている。

◇次世代の成長エンジンをめぐる戦略的選択

大ヒット商品の成長鈍化と競争激化の中で、世界の製薬会社は中長期的な成長エンジンをリセットしなければならない状況にあります。オンラインカジノ仮想通貨行われた大規模なM&A取引には、短期的な業績ではなく将来の成長をどこに置くかを示す戦略的決定であるという点で共通点がある。

最近業界で話題になっている多国籍製薬会社ファイザーとノボ・ノルディスク(ノボ)による、肥満治療薬開発会社メッツァラをめぐる買収合戦は、「肥満治療」が依然として世界の製薬会社にとって譲れない重要な成長軸であることを示している。自社パイプライン開発での相次ぐ失敗を受けて外部M&Aに舵を切ったファイザーの決定は、「肥満市場への再参入」という必然の選択と解釈されている。すでに市場をリードしていたノボも、競争の激化に備えてパイプラインを強化することで対応した。これは、肥満市場におけるリーダーシップを失うことなく、「ポスト肥満」に備えるというノボの戦略の結果と見なすことができます。

肥満を中心とした成長戦略が続く中でも、ノボによるアケロ・セラピューティクス(以下、アケロ)の買収は、そのポートフォリオを「一般的な代謝疾患」に拡大する動きとして解釈されている。ノボは昨年10月、52億ドル(約7兆7100億ウォン)を投じてアセロを買収したが、グルカゴン様ペプチド1(GLP-1)シリーズ以降の時代に備えた次世代代謝疾患戦略の一環として評価されている。度重なる臨床失敗によりしばらく注目されていなかった代謝異常関連脂肪性肝炎(MASH)領域において、アケロ社の主要候補である「エフルキシフェルミン」が第2b相臨床試験で肝線維化改善効果を示したことを受け、同社は有望資産を先取りして中長期の成長エンジンを継続することを決意した。これは、ノボ社による戦略的拡大として解釈され、肥満と糖尿病に焦点を当てた単一のブロックバスターへの依存から脱却し、適応をすべての代謝性疾患に広げ、併用の可能性を検討しています。

ノボによるアルセロ買収に続き、アッヴィによるギルガメッシュ・ファーマシューティカルズ(以下、ギルガメッシュ)の買収も、世界の製薬会社が肥満後の成長軸としてMASHと精神疾患分野に再び注目していることを示す一例とみなされている。精神疾患の分野では、アッヴィによるギルガメッシュの買収は、従来の中枢神経系(CNS)治療アプローチの限界を認識した上での新たな取り組みの一例です。昨年8月、アッヴィはギルガメッシュ氏の主要資産を約12億ドル(約1兆7,800億ウォン)で確保し、大うつ病性障害(MDD)を対象とする幻覚剤ベースの候補「ブレチシロシン」をパイプラインに加えた。これは、2023年にCerevel Therapeutics社を買収した後、中枢神経系分野で臨床的失敗を経験しながらも、精神疾患治療の分野を諦めなかったアッヴィの選択と解釈される。既存の抗うつ薬と比較して即効性と差別化の可能性を秘めた新たなメカニズムを活用することで、長期的に治療パラダイムを変える可能性を考慮した戦略という意味で意義がある。]

◇失敗しても完全撤退ではなく『選択的再編』を選択

オンラインカジノ仮想通貨の製薬バイオM&Aは、かつて人気のあった細胞治療やCNS分野に無差別な投資を続けるのではなく、臨床リスクとビジネスの現実に基づいてポートフォリオを再編成する傾向が顕著であった。完全に撤退するのではなく、失敗経験を反映して選択と集中を始めるのが特徴。

細胞治療およびCNS分野では、度重なる臨床失敗と高い開発リスクにより投資負担が増加しているが、大手製薬会社は完全に後退するのではなく、技術的な差別化と商業化の可能性に基づいて戦略を調整している。これは、拡大志向の投資傾向から脱却し、維持すべき分野と清算すべき分野を区別する動きと解釈できます。

細胞治療分野の多くの企業が投資を削減しているにもかかわらず、ブリストル・マイヤーズ スクイブ(BMS)は昨年10月、15億ドル(約2兆2200億ウォン)を投資してオービタル・セラピューティクスを買収した。 BMS は、従来のキメラ抗原受容体 T 細胞 (CAR-T) の競争から脱却し、患者の体内で治療薬を生成する環状リボ核酸 (RNA) ベースのプラットフォームに焦点を当て、差別化された技術を備えた分野に投資を続けました。これは、細胞治療全体を削減するのではなく、臨床リスクと比較して可能性が高いと判断された技術にのみリソースを選択的に割り当てる戦略と解釈されます。

同様の再編傾向がCNS分野でも発生した。スーパーナス製薬は昨年6月、セージ・セラピューティクスを7億9500万ドル(約1兆1800億ウォン)で買収した。本件はCNS分野そのものからの撤退ではなく、臨床失敗により成長性が低下した資産を整理し、事業化の可能性が確認された資産を中心にポートフォリオを再編するという選択として評価されている。同社は新薬開発のリスクを負うのではなく、すでに市場に投入されている製品ライン、または売上を生み出す可能性のある製品ラインに焦点を当てるために事業構造を再編しました。

◇「技術期待期」後の調整期…資本もプラットフォームも方向転換

オンラインカジノ仮想通貨は、遺伝子治療やメッセンジャーリボ核酸(mRNA)などの次世代プラットフォーム技術がバイオ医薬品のM&Aで姿を消すどころか、ビジネスモデルと資本構造の再編の傾向が顕著で、既存の成長手法の限界が明らかになった。重要なのはテクノロジー自体の失敗ではなく、「成長方法」をめぐる戦略が変化していることです。

34683_35036

mRNA プラットフォームで別の方向への変化が発生しました。ドイツのバイオテクノロジー企業BioNTechによるCureVacの買収は、BioNTechが自社のワクチン中心モデルの限界を認識した後、mRNA技術の利用範囲を抗がんや免疫療法の分野に拡大するための戦略的選択とみなされている。これは、ワクチン需要の鈍化と新型コロナウイルス感染症パンデミック後の政策環境の変化の中で、mRNAを単一の製品ではなく「ユニバーサルプラットフォーム」として再定義する動きが本格的に始まっているという点で重要である。

これらの事例は、プラットフォーム技術が依然として有効な資産である一方で、資本戦略と商業化戦略の性質が変化していることを示しています。オンラインカジノ仮想通貨のM&Aは、「何を構築するか」よりも「持続可能な成長をどのように設計するか」がより重要な基準として浮上していることを示唆している。